Bir anlığına yapay zekayı unutalım. Gözlerinizi yaşartacak rakamlardan bahsedelim: Bazı analistler, 2030 yılına kadar tokenize edilmiş varlık piyasalarının potansiyel büyüklüğü için 10 trilyon dolarlık bir rakam telaffuz ediyor. Düşünün bir. Bu cep harçlığı değil; saçlarınızı diken diken edecek bir meblağ. Peki, bu teorik altın hücumunun arkasındaki motor ne? “Tokenize edilebilirlik.” Kulağa süslü geliyor, değil mi? Temelde, gerçek dünya varlıklarını – hisse senedi, tahvil, emlak, ne olursa olsun – temsil eden dijital tokenları alıp, bunları birbirine zincirleme, finansal Lego tuğlaları gibi üst üste yığarak yeni, karmaşık ürünler yaratma fikri. Söylenen o ki bu, haritaları, ödemeleri ve sürücü konumlarını birleştirerek Uber’i doğurması gibi benzeri görülmemiş bir inovasyonu ortaya çıkaracak. Sadece tabii, trilyonlarca dolarla.

Ve işin gerçeği şu ki, bu sirkülasyonu yirmi yıldır izledikten sonra, o ‘sihirli’ bileşen genellikle… evet, birilerinin başkasının riskinden ciddi para kazanması için çok zekice bir yol haline geliyor. Rüyayı satanlar, yapı çöktüğünde ortaya çıkacak sonuçları nadiren vurguluyor.

Bu tam olarak yeni bir marş değil. Bunu finansal mühendisliğin büyükbabası ve 2008 çöküşünü körükleyen menkul kıymetleştirme ile gördük. Bir grup ipoteği paketle, dilimle, sat, tekrarla. Tanıdık geliyor mu? Görünüşe göre tarih sadece kafiyeli değil; ara sıra biraz farklı synthesizer sesleriyle tam bir cover şarkı yapıyor.

Bu Sadece Parlak Yeni Bir Token Şişesinde Eski Şarap mı?

Tokenize edilebilirlik teorik olarak, tokenize edilmiş bir varlığı alıp başka bir tokenize ürüne yerleştirmek, bu da daha başka bir ürün için bir bileşen haline gelmek anlamına gelir. Her parçanın kendi başına anlaşılabilir olması beklenir. Asıl öz – ve asıl tehlike – bunların hepsinin nasıl birbirine bağlandığında yatıyor. SEC’in temkinli olması ve bu konuda yavaş ilerlemesi doğru. Onlar bu filmi daha önce gördüler ve sonu pek de hoş değildi.

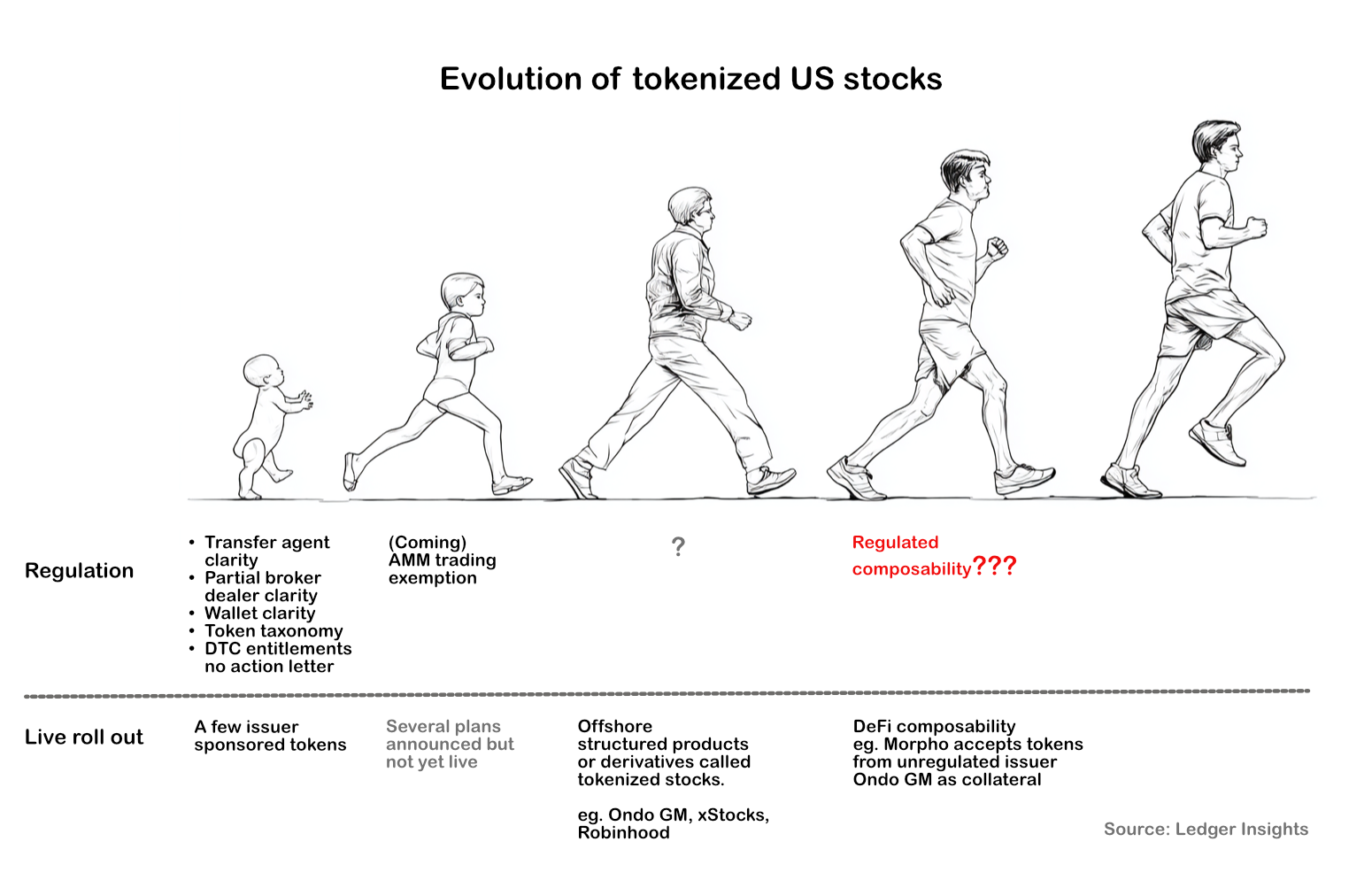

Örneğin Ondo Finance‘ı ele alalım. ABD dışındaki kişilere “tokenize edilmiş hisse senetleri” satan yurt dışı bir kuruluşları var ve bu hisse senetlerinin teminatı olarak bazı düzenlenmiş aracılar tarafından ABD hisse senetleri tutuluyor. Şimdi, onların yurt içindeki iştiraki bu teminat hisse senetlerine olan hakları Ethereum üzerinde tokenize etmek istiyor. Ondo bunu bir ‘kayıt tutma inovasyonu’ olarak adlandırıyor. Elbette. Ama yapısal olarak? Tam bir bileşebilirlik. Bir tokenın sağlamlığı, başka bir tokene dayanıyor, bu da wiederum tüm saklama zincirine bağlı. Bu, çok pahalı, çok dijital kartlarla inşa edilmiş bir kartlar evi.

Güç ve risk birleşiminde yatıyor.

Orijinal parçadaki bu alıntı? Tam isabet. ‘Güç’ devasa getiriler ve yeni piyasa verimlilikleri potansiyeli. ‘Risk’ ise, o bileşenlerden biri – bir saklama hatası, bir akıllı sözleşme hatası, bir düzenleyici baskın – başarısız olduğunda, tüm yapının çökebilmesidir. Ve faturayı kim ödüyor? Genellikle parlak yeni oyuncağı tasarlayanlar değil.

Bu, bir dijital temsilin bütünlüğünün, başka bir dijital temsilin bütünlüğüne, böyle devam ederek, onu temsil eden fiziksel varlığa veya yasal talebe kadar bağlı olduğu bir sistemden bahsediyoruz. Bu bir zincir. Ve finansta zincirler, sadece en zayıf halkaları kadar güçlüdür. Çok hızlı bir şekilde bu kadar çok yeni halka dövülürken, kaç tanesi gerçekten iyi durumda?

Bu Tokenize Çılgınlığından Kim Gerçekten Para Kazanıyor?

Bu her zaman sorulan soru, değil mi? Finansal demokratikleşme ve inovasyon konusundaki yüksek sesli beyanların ötesinde, gerçekten kim para kazanıyor? Şu anda, her zamanki şüpheliler gibi görünüyor: riski paketlemenin ve satmanın yeni yollarını arayan varlık yöneticileri, temel varlıkları tutacak saklayıcılar, tokenizasyon platformlarını inşa eden teknoloji sağlayıcıları ve tabii ki, herkesi sorumluluktan korumaya çalışan karmaşık açıklamaları hazırlayan avukatlar. Perakende yatırımcı, küçük işletme sahibi, daha erişilebilir piyasalardan gerçekten faydalanabilecek sıradan insan – işler ters gittiğinde genellikle en arkada kalan onlardır.

Bu, burada sıfır değer olduğu anlamına gelmiyor. Tokenizasyon, belirli varlıklara erişimi demokratikleştirebilir, takas sürelerini azaltabilir ve arka ofis operasyonlarını kolaylaştırabilir. Ancak VC’ler ve kripto meraklıları tarafından satılan ütopik vizyonlara kapılmayalım. Risk ve ödülün temel ekonomisi değişmedi. Birileri risk alıyor ve birileri bunun için cömertçe ödeniyor. Hile, ödeyenlerden mi yoksa toplayanlardan mı olduğunuzu anlamak. Ve bileşebilirlik ile aracılık katmanları, bu basit denklemi çok geç olana kadar gizleyebilir.

Karmaşıklığı düşünün. Bir tokenize bileşik ürün satın alırsanız ve bir sorun olursa, nereden başlayacaksınız? Token ihraççısına mı dava açacaksınız? Temel varlık saklayıcısına mı? Ticareti kolaylaştıran platforma mı? Akıllı sözleşme denetçisine mi? Bu, düzenleyici ve yasal bir mayın tarlası. Ve o mayın tarlalarında, kâr edenler en iyi şekilde gezinebilenlerdir – genellikle yerleşik finansal kurumlar ve onların hukuk ekipleri, yenilikçi girişimler veya bireysel yatırımcılar değil.

Bu karmaşık, birbirine bağlı tokenize yapılar üzerine tüm finansal ekosistemleri inşa etmeye başlamadan önce güçlü düzenleyici çerçeveler ve standartlaştırılmış uygulamalar görmemiz gerekiyor. Aksi takdirde, kendimizi başka bir muhteşem ve pahalı patlamaya hazırlamış oluruz. Temeller kesinlikle sağlam olmalı. Ve şu anda, şüpheli bir şekilde kuma benziyorlar.

🧬 İlgili İçgörüler

- Daha Fazla Oku: DeFi’nin Hesaplaşması: Açıklar İflas Yerine Acımasız Bir Yükseltme Zorluyor

- Daha Fazla Oku: Yapay Zeka Muhakemesi: Bankanızın Yeni İncelemesi