AIのことは一旦忘れよう。今回は、文字通り目を丸くするような数字の話だ。一部のアナリストは、2030年までにトークン化された資産市場の潜在規模を10兆ドルと試算している。想像してみてほしい。これは小遣い稼ぎのレベルじゃない。鳥肌が立つほどの額だ。そして、この理論上のゴールドラッシュを牽引するエンジンとは?「トークン化されたコンポーザビリティ」。いかにもそれらしい響きだろう?要するに、実世界資産――株式、債券、不動産、何でもいい――を表すデジタル・トークンを、金融版レゴブロックのように繋ぎ合わせて、新しく複雑な商品を作り出すという考え方だ。その提案によれば、これはかつて地図、決済、ドライバーの位置情報が組み合わさってUberを生み出したように、前例のないイノベーションを解き放つという。もちろん、桁違いの額で、だ。

そして、このサーカスを20年近く見てきた実感から言うと、その「魔法」の材料は、結局のところ……誰かが他人のリスクから大儲けするための、巧妙な手段であることが多いのだ。夢を売る側は、その構造が必然的にぐらついた時の破局については、まず口にしない。

これは、決して新しい手品ではない。2008年の大惨事を引き起こした金融工学の祖、証券化で、我々はこの種の光景を目にした。たくさんの住宅ローンをラップし、細かく切り刻み、売りさばき、繰り返す。聞き覚えがあるだろう?歴史は単に韻を踏むだけでなく、時には全く同じ歌を、少し違うシンセサイザーの音色でカバーすることもあるらしい。

これはピカピカの新しいトークンに入った、古びたワインではないのか?

理論上、トークン化されたコンポーザビリティとは、トークン化された資産を別のトークン化された商品にドロップし、それがさらに別の商品の構成要素になることを意味する。各部分は単独で理解できるはずだ。しかし、真の旨味――そして真のリスク――は、それらがどのように組み合わされているかにある。SECが慎重になるのも無理はない。彼らはこの映画を何度も見ているし、その結末は決して美しくなかった。

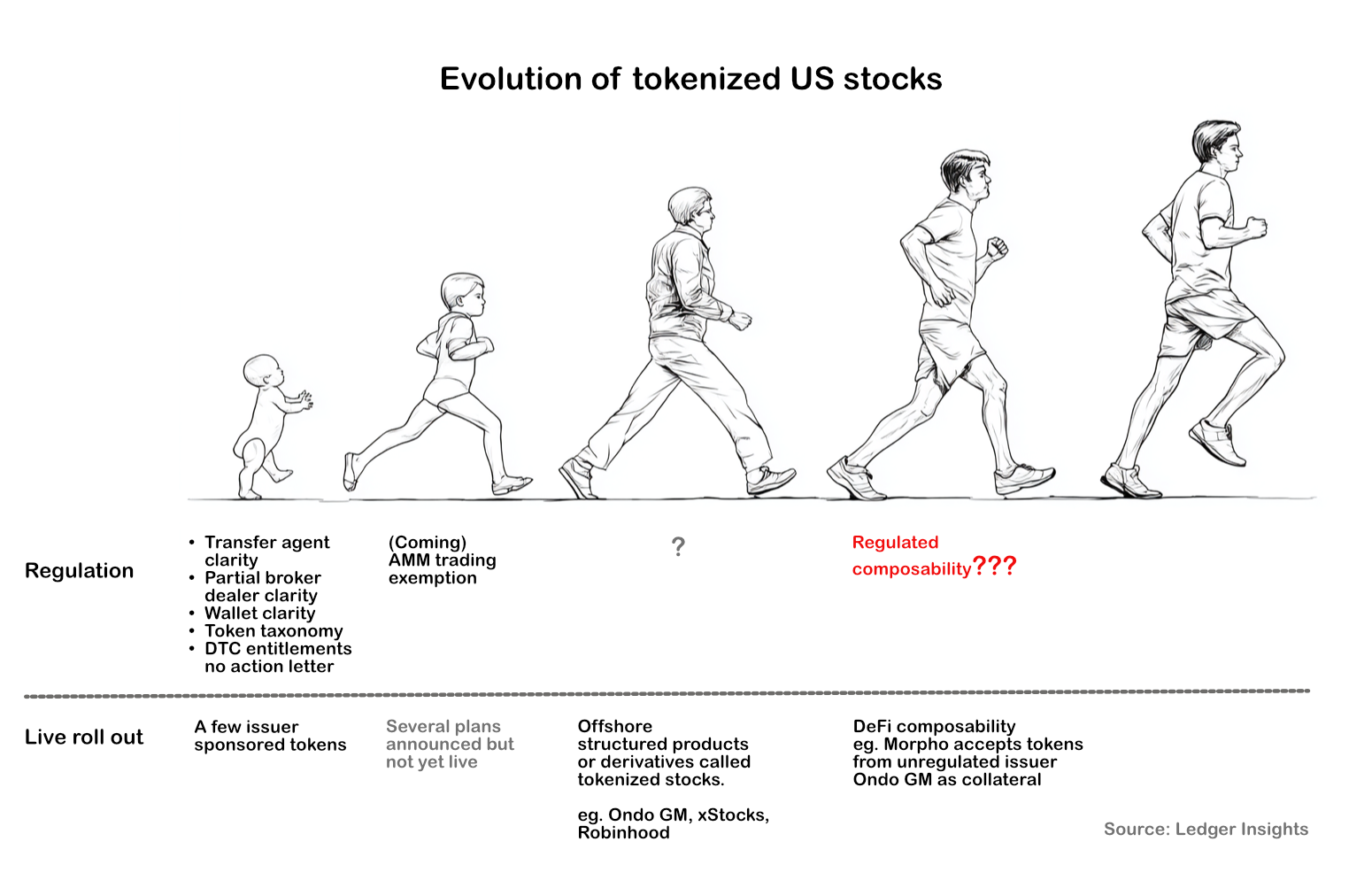

例えば、Ondo Financeを見てみよう。彼らは米国外の連中に「トークン化された株式」をばらまくオフショア法人を持っており、実際の米国株式は規制された仲介業者が担保として保有している。さて、彼らの onshore 関連会社は、イーサリアム上でそれらの担保株式への「権利」をトークン化したいと考えている。Ondoはこれを「記録保持のイノベーション」と呼んでいる。まあ、そうだろう。しかし、構造的には?これは純粋なコンポーザビリティだ。あるトークンの堅牢さは別のトークンにかかっており、そのまた別のトークンは、カストディチェーン全体に依存している。それは、非常に高価で、非常にデジタルなカードでできた、トランプの家なのだ。

力とリスクは組み合わせに宿る。

元の記事からの引用だが、まさにその通りだ。「力」とは、巨額のリターンと新たな市場効率の可能性を指す。「リスク」とは、構成要素のいずれか――カストディエラー、スマートコントラクトのバグ、規制当局の取り締まり――が失敗したときに、建物全体が崩壊する可能性があることだ。そして、そのツケは誰が払うのか?通常、このピカピカの新しいおもちゃを設計した連中ではない。

我々が話しているのは、あるデジタル表現の整合性が別のデジタル表現の整合性に結びつき、それがさらに連鎖していくシステムだ。最終的には、それが表す物理的資産や法的請求にまで遡る。それは鎖だ。そして金融においては、鎖は最も弱いリンクと同じくらいの強度しか持たない。これほど多くの新しいリンクが、驚異的なスピードで鍛造されている今、本当に品質が保証されているリンクはいくつあるだろうか?

このトークン化された熱狂で、実際に儲けているのは誰か?

これが永遠の疑問だ。金融の民主化やイノベーションという高邁な宣言を超えて、実際に儲けているのは誰なのか?今のところ、いつもの連中に見える:リスクをパッケージ化して販売する新しい方法を探す資産運用会社、裏付け資産を保有するカストディアン、トークン化プラットフォームを構築するテクノロジープロバイダー、そしてもちろん、あらゆる責任から彼らを免責しようとする複雑な開示書類を作成する弁護士たちだ。小規模投資家、中小企業経営者、よりアクセスしやすい市場から実際に恩恵を受ける可能性のある一般の人々――彼らは通常、事態が悪化したときの「持たざる者」として、後列に並んでいる。

これが、ここに全く価値がないと言っているわけではない。トークン化は、特定の資産へのアクセスを民主化し、決済時間を短縮し、バックオフィス業務を効率化する可能性を秘めている。しかし、VCやクリプトブロが売り込むユートピア的なビジョンに流されてはいけない。リスクとリターンの基本的な経済原則は変わっていない。誰かがリスクを負い、誰かがその対価として多額の報酬を得ている。問題は、自分が支払う側なのか、それとも回収する側なのかを見極めることだ。そしてコンポーザビリティでは、仲介の層が、手遅れになるまで、この単純な方程式を曖昧にすることがある。

複雑さを考えてほしい。もしあなたがトークン化された複合商品を購入し、問題が発生した場合、どこから手をつければいい?トークン発行者を訴えるのか?裏付け資産カストディアンか?取引を仲介したプラットフォームか?スマートコントラクト監査人か?それは規制と法的な地雷原だ。そして、その地雷原で利益を得るのは、それらを最もよくナビゲートできる人々――通常は確立された金融機関とその法律チームであり、革新的なスタートアップや個人投資家ではない。

これらの複雑で相互接続されたトークン化された構造の上に、完全な金融エコシステムを構築し始める前に、強力な規制フレームワークと標準化された慣行が必要だ。そうでなければ、我々はさらに壮大で、そして費用のかかる、内破を招くだけになる。基盤は絶対に強固でなければならない。そして今、それは疑わしいほど砂に似ている。