Забудьте на минуту об ИИ. Давайте поговорим о цифрах, от которых действительно глаза лезут на лоб: некоторые аналитики называют сумму в $10 триллионов для потенциального размера рынков токенизированных активов к 2030 году. Подумайте об этом. Это не карманные деньги; это достаточно, чтобы волосы встали дыбом. И двигатель этого теоретического золотого дождя? «Токенизированная композитность». Звучит заманчиво, правда? По сути, это идея взятия цифровых токенов, представляющих реальные активы — акции, облигации, недвижимость, что угодно — и их цепочки, складывая их, как финансовые кубики Lego, для создания новых, сложных продуктов. Пропагандируется, что это откроет беспрецедентные инновации, подобно тому, как комбинация карт, платежей и местоположений водителей породила Uber. Только, знаете ли, с триллионами долларов.

И вот в чём дело: проведя два десятилетия, наблюдая за этим цирком, мы видим, что этот «волшебный» ингредиент часто оказывается… ну, очень хитрым способом для кого-то заработать много денег на чужом риске. Те, кто продаёт мечту, редко рассказывают о последствиях, когда структура неизбежно начинает шататься.

Это не совсем новая песня. Мы видели это с секьюритизацией, прародителем финансового инжиниринга, который подпитал крах 2008 года. Упаковать кучу ипотечных кредитов, нарезать их, продать, повторить. Знакомо? По-видимому, история не просто рифмуется; она иногда исполняет кавер-версию с немного другими синтезаторными звуками.

Это просто старое вино в новой сверкающей токен-бутылке?

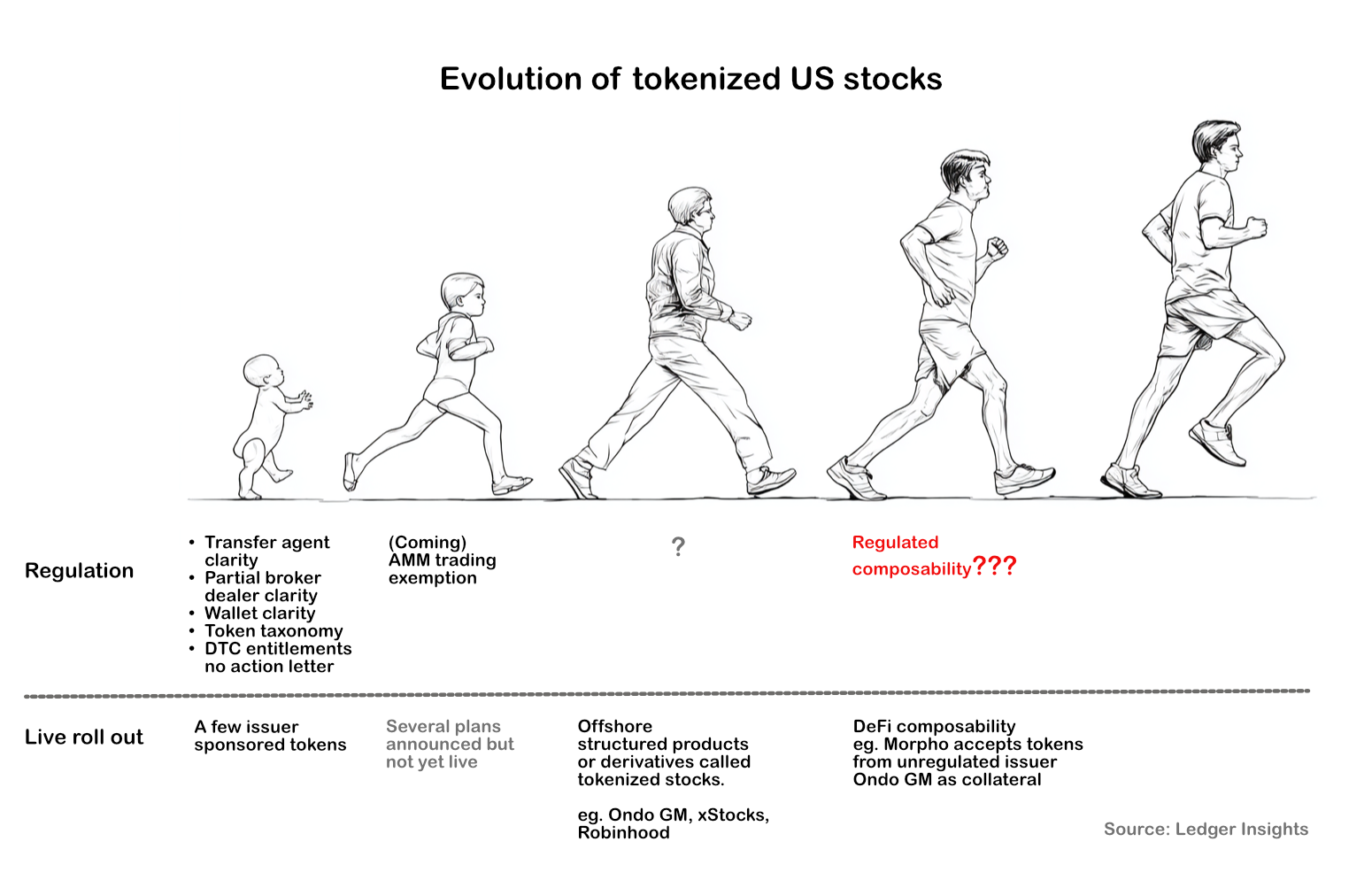

Токенизированная композитность, в теории, означает взятие токенизированного актива и его помещение в другой токенизированный продукт, который затем становится компонентом для ещё одного. Каждый кусочек должен быть понятен сам по себе. Настоящий сок – и настоящая опасность – кроется в том, как все они скреплены вместе. SEC правильно проявляет осторожность, неторопливо продвигаясь в этом направлении. Они уже видели этот фильм, и финал был не из приятных.

Возьмём Ondo Finance. У них есть офшорная структура, которая продаёт «токенизированные акции» людям за пределами США, а реальные американские акции хранятся в качестве залога у некоторых регулируемых посредников. Теперь их материнская компания хочет токенизировать права на эти акции, находящиеся в залоге, на Ethereum. Ondo называет это «инновацией в учёте». Конечно. Но структурно? Это чистая композитность. Прочность одного токена опирается на другой токен, который, в свою очередь, зависит от всей цепочки хранения. Это карточный домик, построенный из очень дорогих, очень цифровых карт.

Сила и риск заключаются в комбинации.

Эта цитата из оригинальной статьи? Она абсолютно верна. «Сила» — это потенциал для огромной доходности и новой рыночной эффективности. «Риск» в том, что когда один из этих компонентов выходит из строя — ошибка хранения, баг смарт-контракта, регуляторное давление — вся конструкция может рухнуть. И кто будет платить по счетам? Обычно это не те, кто разработал блестящую новую игрушку.

Мы говорим о системе, где целостность одного цифрового представления привязана к целостности другого, и так далее, вплоть до физического актива или юридического права, которое оно представляет. Это цепь. А в финансах цепи сильны ровно настолько, насколько сильно их самое слабое звено. При таком количестве новых звеньев, создаваемых с головокружительной скоростью, сколько из них действительно достойны доверия?

Кто на самом деле зарабатывает на этой токенизированной лихорадке?

Это вечный вопрос, не так ли? Помимо возвышенных заявлений о демократизации финансов и инновациях, кто на самом деле делает деньги? Сейчас похоже на обычных подозреваемых: управляющие активами, ищущие новые способы упаковки и продажи рисков, хранители, которые будут держать базовые активы, поставщики технологий, создающие платформы токенизации, и, конечно же, юристы, составляющие сложные раскрытия информации, которые пытаются оградить всех от ответственности. Розничный инвестор, владелец малого бизнеса, обычный человек, который на самом деле мог бы выиграть от более доступных рынков – они обычно в конце очереди, оставаясь с пустыми руками, когда всё идёт не так.

Это не значит, что здесь нет никакой ценности. Токенизация может демократизировать доступ к определённым активам, сократить сроки расчётов и оптимизировать бэк-офисные операции. Но давайте не будем уноситься утопическими видениями, которые подбрасывают венчурные капиталисты и крипто-бро. Фундаментальная экономика риска и вознаграждения не изменилась. Кто-то берёт на себя риск, а кто-то получает за это щедрое вознаграждение. Задача — выяснить, являетесь ли вы одним из платящих или одним из получающих. А с композитностью слои посредничества могут затуманить это простое уравнение до того, как станет слишком поздно.

Подумайте о сложности. Если вы покупаете токенизированный композитный продукт, и возникает проблема, с чего вы вообще начнёте? Вы подадите в суд на эмитента токена? На хранителя базового актива? На платформу, которая обеспечила сделку? На аудитора смарт-контракта? Это регуляторное и юридическое минное поле. И на этих минных полях выигрывают те, кто может лучше всего ориентироваться – обычно устоявшиеся финансовые институты и их юридические команды, а не инновационные стартапы или индивидуальные инвесторы.

Нам нужны сильные регуляторные рамки и стандартизированные практики, прежде чем мы начнём строить целые финансовые экосистемы на этих сложных, взаимосвязанных токенизированных структурах. В противном случае мы просто готовим почву для ещё одного эффектного и дорогостоящего краха. Основания абсолютно должны быть прочными. А сейчас они подозрительно похожи на песок.

🧬 Связанные аналитические материалы

- Читайте также: Расплата DeFi: Эксплойты вынуждают к жестокому обновлению, а не к выходу

- Читайте также: Суждение ИИ: Новая придирчивость вашего банка