Sıradan bir kullanıcı için bu şu anlama geliyor: Tatil yerlerini araştıran veya yeni bir elektronik eşya için en iyi indirimi bulan kişisel yapay zeka yardımcınız, yakında sizin tek bir parmağınızı bile oynatmanıza gerek kalmadan o oteli rezerve edebilecek veya o ürünü satın alabilecek. Bu sadece bir kolaylık meselesi değil; yapay zeka temsilcilerinin dijital ekonominin aktif katılımcıları haline gelerek bizim adımıza işlem yapabilmelerinin önünde temel bir adım. Alışveriş yapma şeklimiz, kişisel finanslarımızı yönetme biçimimiz ve hatta işletmelerin nasıl faaliyet gösterdiği üzerinde derin etkileri olabilir.

Otonom E-Ticaretin Şafağı

Yapay zeka temsilcilerinin giderek akıllandığı bir sır değil. Bilgiyi işleyebilir, önerilerde bulunabilir ve hatta e-postalar hazırlayabilirler. Peki, kritik darboğaz neydi? Gerçekten para harcamak. Şimdiye kadar, basit çevrimiçi satın alımlar için bile kontrolü devretmek genellikle karmaşık geçici çözümler veya manuel müdahale gerektiriyordu. Sessizce kullanıma sunulan bu yeni entegrasyon, nihayet bu boşluğu dolduruyor ve yapay zeka temsilcilerinin mevcut ödeme altyapısıyla etkileşim kurmasına olanak tanıyor.

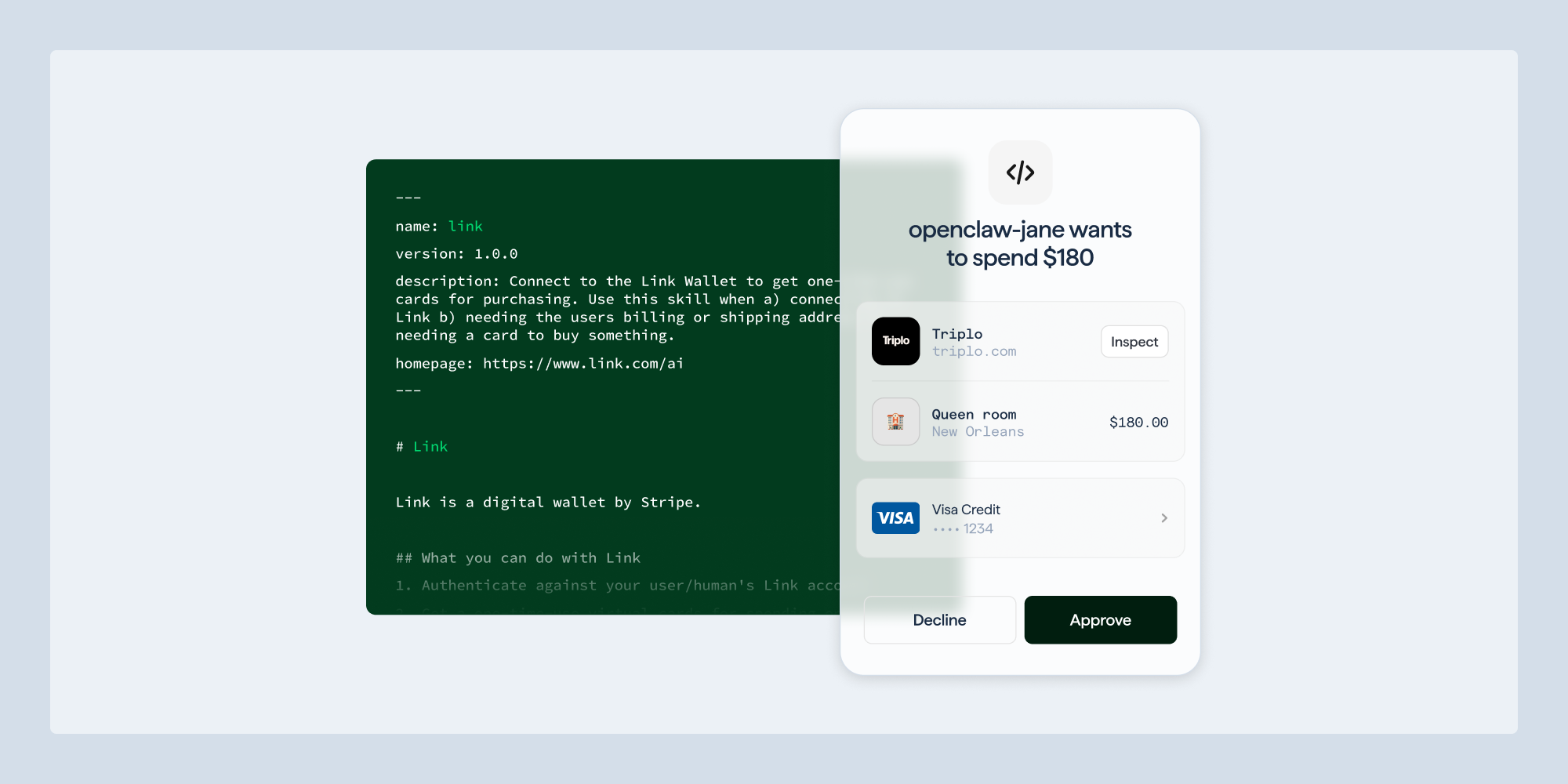

Link’in yapay zeka temsilcileri için cüzdanı, Stripe’ın yeni Issuing for agents (Temsilciler için Çıkarma) hizmetinin üzerine inşa edilmiş olup, bu yapay zeka varlıklarına ödeme yöntemlerine programatik erişim sağlıyor. Tek kullanımlık sanal kartlar veya Paylaşılan Ödeme Token’ları (SPT’ler) gibi düşünün; hepsi daima mevcut banka hesaplarınıza veya kredi kartlarınıza güvenli bir şekilde bağlı, ham kimlik bilgileriniz asla açığa çıkmadan. Bu, güvenliği tehlikeye atmadan yetenek kazandırmak için tasarlanmış mimari bir ustalık.

Artık temsilcilere Link’e programatik erişim ve cüzdanınızdaki kartlar ve banka hesapları tarafından desteklenen tek kullanımlık bir kart veya Paylaşılan Ödeme Token’ı (SPT) alma yeteneği verebilirsiniz.

Bu, tüketicilerin OpenClaw gibi kişisel yapay zeka temsilcilerine belirli, yetkilendirilmiş satın alımlar yapma yetkisi verebileceği anlamına geliyor. Sistem bir kontrolsüzlük durumu değil; her harcama talebi kullanıcı tarafından, ister Link’in web arayüzü ister mobil uygulamaları aracılığıyla gözden geçirilebilir ve onaylanabilir. Bu ayrıntılı kontrol çok önemlidir, temsilciler güç kazanırken kullanıcıların denetimi elinde tutmasını sağlar.

Bu Neden Geliştiriciler İçin Oyunu Değiştiriyor?

Bu tüketici odaklı yapay zeka temsilcilerini oluşturan işletmeler ve geliştiriciler için fayda açık: Tekerleği yeniden icat etmeye gerek yok. Link, temelde hazır bir cüzdan altyapısı sağlıyor. Kartlar, SPT’ler ve yakında stablecoin’ler ve diğer yöntemler gibi çeşitli ödeme seçeneklerinin karmaşıklığını soyutlayabilir, fon akışını yönetebilir ve Link’in 200 milyondan fazla kullanıcılık devasa müşteri tabanından yararlanabilirler. Bu, gelişmiş yapay zeka destekli hizmetler oluşturmak için giriş engelini önemli ölçüde düşürüyor.

Giyim öneren bir alışveriş temsilcisi hayal edin. Bu yeni sistemle, bir tüketici OAuth erişimi verdikten sonra, temsilci belirli bir satın alma işlemi için bir harcama talebi başlatabilir. Ardından kullanıcı bir bildirim alır, ayrıntıları (miktar, para birimi, satıcı) gözden geçirir ve onaylar. Temsilci daha sonra işlemi tamamlamak için güvenli, geçici bir ödeme kimliği alır. Kullanıcı, şeffaflık ve kontrol sunarak, tüm temsilci harcamalarını Link hesabı içinde takip edebilir.

Stripe’ın Temeli: Çıkarma İçin Yeni Bir Çağ

Stripe’ın buradaki rolü temeldir. Temsilciler için Issuing, geliştiricilerin son derece özelleştirilmiş temsilci cüzdanları ve kartları oluşturmak için kullanabilecekleri temel API’leri sağlar. Bu, işletmelerin kendi kullanıcı deneyimlerini tasarlamalarına, fon akışlarını yönetmelerine, kart seviyesinde izinler belirlemelerine ve yetkilendirme noktasında dolandırıcılık kontrollerini uygulamalarına olanak tanıyarak derin bir kontrol seviyesi sağlar.

Potansiyel kullanım alanları geniştir. Geliştiriciler kendi iş harcamalarını otomatikleştirebilir. Finansal teknoloji sağlayıcıları, basitleştirilmiş gider yönetimi için temsilci tarafından çıkarılan kartları yerleştirebilir. Dikey SaaS platformları, KOBİ müşterilerine markalı temsilci ödeme çözümleri sunabilir. Pazaryerleri, satıcılara kartlar çıkararak, temsilcilerinin tedarikçi ödemelerini ve lojistiğini otomatikleştirmelerine olanak tanıyabilir. Finansal iş akışlarına verimlilik ve otomasyon katmak isteyen işletmeler için güçlü bir araç takımıdır.

Bu Çok Fazla Güç mü, Çok Erken mi?

İşte mesele burada: Teknoloji verimlilik ve inovasyon vaat etse de, finansal yetkinin yapay zekaya hızla devredilmesi soruları gündeme getiriyor. Mevcut model, her işlem için kullanıcı onayı gerektiriyor ki bu makul bir başlangıç noktası. Ancak, harcama limitlerini ve otomatik, onaysız eylemleri içerecek şekilde kontrolleri genişletme yönündeki belirtilen plan, ihtiyatın gerektiği yerdir.

Piyasa dinamikleri değişiyor. Yapay zekadan bir bilgi işlemcisi olmaktan, yapay zekadan bir ekonomik aktör olmaya doğru ilerliyoruz. Bu geçiş, heyecan verici olsa da, yönetişim ve güvenlik konusunda dikkatli bir yaklaşım gerektiriyor. Altyapı inşa ediliyor, ancak yaygın, otonom yapay zeka harcamaları için koruma mekanizmaları henüz geliştirme aşamasında. Bu teknolojinin bir başarısızlığı değil, keşfedilmemiş topraklara doğru ilerlemenin doğal bir sonucudur. Pazar şüphesiz bu sistemleri test edecek ve ortaya çıkan uyarlamalar dijital ticaretin geleceğini şekillendirecektir.

🧬 İlgili İçgörüler

- Daha Fazla Okuyun: İnsanlar İçin Değil, Makineler İçin Tasarlanmış Yeni Ödeme Standardı - Ve Sorun Bu

- Daha Fazla Okuyun: PSD2 Nedir?

Sıkça Sorulan Sorular

Link’in temsilciler için cüzdanı ne işe yarar? Link’in temsilciler için cüzdanı, kişisel yapay zeka yardımcılarının, kullanıcının mevcut ödeme yöntemleriyle desteklenen güvenli, tek kullanımlık sanal kartlar veya token’lar sağlayarak kullanıcılar adına yetkilendirilmiş çevrimiçi satın alımlar yapmasına olanak tanır.

Temsilciler için Stripe Issuing nasıl çalışır? Temsilciler için Stripe Issuing, geliştiricilere sanal kart oluşturma, harcama kontrolleri ve işlem takibi dahil olmak üzere yapay zeka temsilcileri için özelleştirilmiş ödeme deneyimleri oluşturmak üzere API’ler sağlar.

Bu çevrimiçi satın alımlarda insan denetimini yerini mi alacak? Başlangıçta, her işlem için kullanıcı onayı gereklidir. Gelecekteki özellikler, temsilcilerin önceden belirlenmiş sınırlar dahilinde otonom hareket etmesine izin verebilir, ancak mevcut sistem kullanıcı kontrolünü vurgulamaktadır.