一般の人々にとって、これはどういう意味かというと、旅行先の情報収集や最新ガジェットのお得な探し方を手伝ってくれるパーソナルAIアシスタントが、もう指一本動かすことなく、そのホテルの予約や商品の「購入」ボタンをクリックしてくれるようになるかもしれない、ということだ。これは単なる利便性の向上にとどまらない。AIエージェントが私たちの代わりに取引を実行できる、デジタル経済における能動的な参加者へと進化する、まさに画期的な一歩なのである。我々のショッピング方法、個人的な家計管理、さらにはビジネスのあり方まで、その影響は計り知れないだろう。

自律型Eコマースの夜明け

AIエージェントが賢くなっているのは周知の事実だ。情報の処理、推奨、さらにはメールの作成までこなせるようになった。しかし、決定的なボトルネックは何だったか?そう、実際にお金を使うことだ。これまで、たとえ簡単なオンライン購入であっても、AIにその権限を委ねるとなると、不格好な回避策や手作業での介入が必要だった。今回、静かにリリースされたこの新機能は、ついにそのギャップを埋め、AIエージェントが既存の決済インフラとやり取りすることを可能にしたのだ。

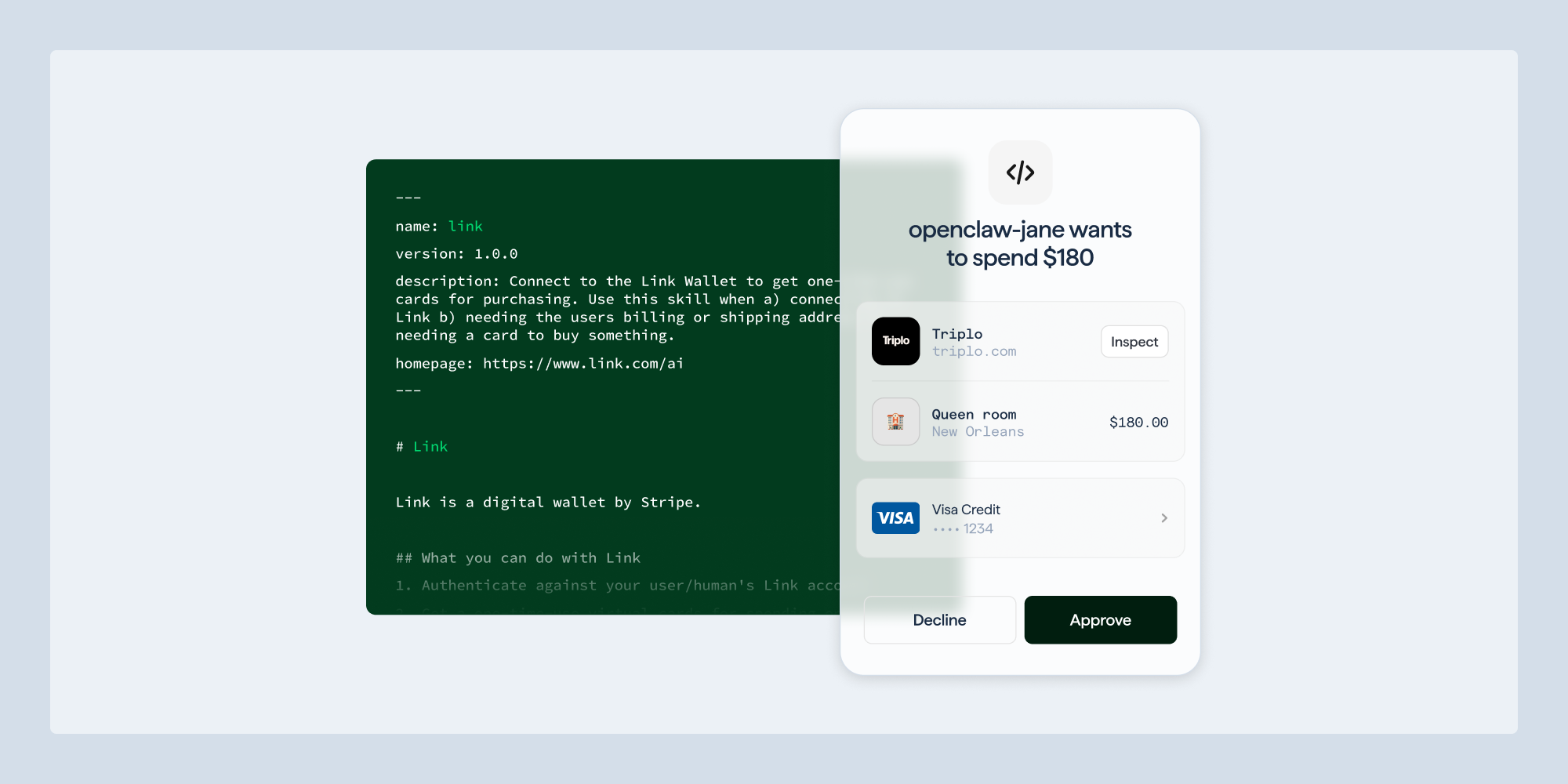

Stripeの「Issuing for agents」を基盤に構築されたLinkのAIエージェント向けウォレットは、これらのAI実体に対して、決済手段へのプログラム可能なアクセス権を与える。一度きりの仮想カードや共有決済トークン(SPT)を想像してほしい。これらはすべて、生の認証情報を一切開示することなく、既存の銀行口座やクレジットカードに安全に紐づけられる。これは、セキュリティを妥協することなく能力を付与するために設計された、巧妙なアーキテクチャの妙技と言えるだろう。

これで、LinkにAIエージェントのプログラム可能なアクセス権を与え、ウォレットに既に登録されているカードや銀行口座に裏打ちされた、一度きりのカードや共有決済トークン(SPT)を取得させることができるようになった。

これは、OpenClawのようなパーソナルAIエージェントに、特定の、承認された購入を行う権限を消費者が与えられることを意味する。このシステムは無制限の利用を許すものではない。各購入リクエストは、Linkのウェブインターフェースまたはモバイルアプリを通じて、ユーザーがレビューし承認することができる。このきめ細やかな制御こそが最重要であり、エージェントが力を得る一方で、ユーザーは常に監督権を維持できるのだ。

なぜこれが開発者にとってゲームチェンジャーなのか

これらの消費者向けAIエージェントを開発する企業や開発者にとって、そのメリットは明白だ。車輪の再発明をする必要がないのだ。Linkは実質的に、すぐに使えるウォレットインフラを提供してくれる。カード、SPT、そして近いうちにステーブルコインなどの多様な決済オプションの複雑さを抽象化し、資金の流れを管理し、2億人以上のLinkの巨大な顧客基盤にアクセスできる。これにより、高度なAI搭載サービスを構築する参入障壁が大幅に低下する。

アパレルを推奨するショッピングエージェントを想像してみよう。この新システムを使えば、消費者がOAuthアクセスを許可すると、エージェントはその特定の購入のための支出リクエストを開始できる。その後、ユーザーは通知を受け取り、金額、通貨、販売者などの詳細を確認して承認する。エージェントは、取引を完了するための安全で一時的な決済認証情報を取得する。ユーザーはLinkアカウント内で、エージェントによるすべての支出を追跡でき、透明性と制御が確保される。

Stripeの基盤:Issuingの新時代

Stripeの役割は、まさに基盤となるものだ。Issuing for agentsは、開発者が高度にカスタマイズされたエージェントウォレットやカードを構築するために使用できるAPIを提供する。これにより、企業は独自のユーザーエクスペリエンスを設計し、資金の流れを管理し、カードレベルの権限を設定し、承認時点で不正防止策を実装するなど、深いレベルの制御が可能になる。

潜在的なユースケースは膨大だ。開発者は自社の経費を自動化できる。フィンテックプロバイダーは、経費管理を効率化するためのエージェント発行カードを組み込める。垂直SaaSプラットフォームは、SMB顧客にブランド化されたエージェント決済ソリューションを提供できる。マーケットプレイスは、販売者にカードを発行し、エージェントがサプライヤーへの支払いや物流を自動化できるようにすることさえできる。これは、金融ワークフローに効率性と自動化を注入したい企業にとって、強力なツールキットとなるだろう。

これでは力の行使が早すぎるのではないか?

ここに落とし穴がある。この技術は効率性とイノベーションを約束する一方で、AIへの金融権限の急速な委任は疑問を投げかける。現在のモデルでは、各取引にユーザーの承認が必要であり、これは賢明な出発点だ。しかし、支出限度額や自動承認なしの操作を含むように管理を拡大する計画は、慎重さが求められる領域だ。

市場の力学は変化している。我々は、AIが情報処理者から経済的アクターへと移行している。この移行はエキサイティングであると同時に、ガバナンスとセキュリティへの慎重なアプローチを要求する。インフラは構築されつつあるが、広範な自律型AIによる支出のためのガードレールは、まだ開発途上にあると言わざるを得ない。これは技術の失敗ではなく、未知の領域に踏み込むことの自然な帰結だ。市場はこのシステムを間違いなく試すだろう、そしてその結果としての適応が、デジタルコマースの未来を形作っていくことになるだろう。

🧬 関連インサイト

- 関連記事: 機械のために作られた新しい決済標準、しかしそれが問題だ

- 関連記事: PSD2とは何か?

よくある質問

LinkのAIエージェント向けウォレットは何ができるのか? LinkのAIエージェント向けウォレットは、パーソナルAIアシスタントが、ユーザーの既存の決済方法に裏打ちされた、安全で一度きりの仮想カードやトークンを提供することで、ユーザーに代わって承認された購入を行えるようにする。

Stripe Issuing for agentsはどのように機能するか? Stripe Issuing for agentsは、開発者に、仮想カード作成、支出制御、取引監視を含む、AIエージェント向けのカスタマイズされた決済エクスペリエンスを構築するためのAPIを提供する。

これはオンライン購入における人間の監視を置き換えるのか? 当初は、各取引にユーザーの承認が必要となる。将来的には、事前に設定された限度内でエージェントが自律的に行動できるようになるかもしれないが、現在のシステムはユーザー制御を重視している。